El pasado 12 de julio de 2022 la Superintendencia de Sociedades expidió una actualización de la Circular Básica Jurídica (CBJ), cuya última versión había sido expedida en el 2017.

A continuación un resumen con los principales cambios implementados en los capítulos que presentaron diferencias relevantes o significativas.

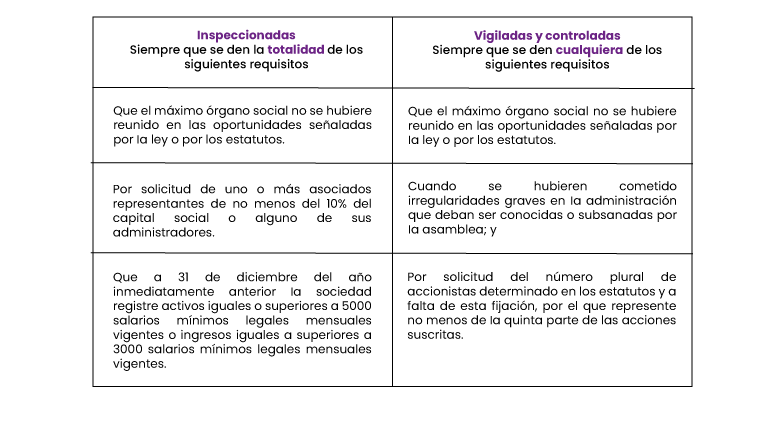

Reuniones no presenciales y mixtas: se aclara la necesidad de señalar en la convocatoria sobre: (i) el medio que se utilizará para el desarrollo de la reunión (plataforma tecnológica, línea telefónica, entre otras); (ii) el procedimiento para la verificación de la identidad de los participantes; y (iii) La forma en la que se dará el uso de la palabra. Convocatoria por orden de la Superintendencia de Sociedades: esta facultad de la Superintendencia varía dependiendo del grado de supervisión de las sociedades, en el siguiente sentido:

Derecho de inspección: se desarrolla de manera más amplia en comparación con la CBJ anterior, explicando con mayor nivel de detalle su naturaleza y alcances. Se menciona expresamente la posibilidad de ejercer el derecho de inspección a través de medios virtuales, en cuyo caso se modera la prohibición de retirar los documentos de las oficinas de la sociedad.

Definición de administrador: Entre otras precisiones, se señala expresamente que el concepto de “administrador” no se trata de un tema de nominación del cargo, sino del alcance de las funciones que a estos funcionarios le corresponden, incorporando con ello la tesis que ha desarrollado la entidad en múltiples conceptos.

Deberes de los administradores:

- Respecto del deber de guardar la reserva comercial e industrial de la sociedad, se reitera que no es absoluto, y debe en todo caso respetar el ejercicio del derecho de inspección —con sus limitaciones— el derecho de los revisores fiscales y demás funcionarios de Ia sociedad a acceder a Ia información necesaria para el cumplimiento de sus funciones y deberes, así como el de las autoridades de supervisión.

- Respecto del deber de abstenerse de utilizar indebidamente información privilegiada, se precisa que cuando el máximo órgano social autorice expresamente al administrador el levantamiento de Ia reserva, si dicho levantamiento causa un daño a Ia sociedad, tanto el administrador, como quienes hayan autorizado el levantamiento, deberán indemnizar por perjuicios que se hayan causado.

- En relación con el deber de abstenerse de participar en actividades que impliquen competencia con Ia sociedad o conflicto de intereses, la Superintendencia se ocupa en explicar con mayor detalle las dos distintas conductas que cobija este deber, esto es, por un lado el deber de abstenerse de realizar actividades de competencia y por el otro, el deber de abstenerse de incurrir en conflictos de interés.

Finalmente, se destaca la referencia expresa en este capítulo a la acción individual de responsabilidad (referencia que en la anterior circular no se encontraba), como aquélla que tiene toda persona para acudir a Ia jurisdicción ordinaria con el fin de reclamar Ia responsabilidad directa del administrador por los perjuicios que por dolo o culpa les haya ocasionado.

Respecto de las fusiones o escisiones en las que participan simultáneamente sociedades vigiladas por la Superintendencia de Sociedades y otras entidades con facultades de autorización, en esta nueva versión de la CBJ se especificó que solo se requerirá autorización particular cuando la sociedad resultante continúe vigilada por la Superintendencia de Sociedades.

En cuanto a la fusión abreviada en la SAS, se aclaran en la Circular los siguientes aspectos:

- A menos que estatuariamente se haya dispuesto que la fusión abreviada debe ser aprobada por la asamblea general de accionistas, solo se requerirá el documento en que conste la aprobación del representante legal o el acta de reunión de la junta directiva.

- Cuando la sociedad tenga más de un (1) accionista debe comunicarse el texto del acuerdo de fusión a cada uno de los accionistas con el fin de que en los 8 días siguientes puedan ejercer el derecho de retiro.

- El texto del acuerdo de fusión deberá ser publicado en un diario de amplia circulación nacional. En caso de que sea procedente, los terceros interesados acreedores podrán exigir garantías necesarias y/o suficientes.

En relación con la fusión o escisión en las que intervengan una o más sociedades extranjeras, se incluye expresamente un listado detallado de los documentos a entregar.

De no poder emitir alguno de los documentos mencionados, la CBJ aclara que se podrá aportar el documento equivalente conforme a la ley aplicable y en caso de que no exista uno similar, se deberá entregar la certificación correspondiente por el representante legal de la sociedad extranjera.

Una de las novedades que presenta esta versión de la CBJ es que señala expresamente los objetivos y finalidades de Ia obligación de inscribir en el registro mercantil Ia situación de control o grupo empresarial y hace énfasis particular en señalar el interés público existente en relación con el régimen de grupos empresariales y situación de control.

En ese orden de ideas, señalan que los objetivos y finalidades del registro de la situación de control son, entre otros, los siguientes:

- La protección del orden público económico;

- La importancia de conocer las personas que ejercen el control de las estructuras societarias para establecer adecuados controles al régimen de propiedad en cumplimiento de su función social;

- La lucha contra el lavado de activos y Ia financiación del terrorismo;

- El cumplimiento a situaciones societarias que impliquen Ia desestimación de Ia personalidad jurídica, Ia responsabilidad de Ia matriz, Ia comprobación de Ia realidad de operaciones celebradas entre una sociedad y sus vinculados.

Llama la atención que en esta nueva versión de la CBJ se enfatiza en que uno de los criterios para el adecuado cumplimiento de la obligación de inscripción de la situación de control o grupo empresarial es la revelación del “controlante real”, y, en consecuencia, la CBJ resalta que la controlante “no se debe limitar a inscribir a una persona que esté en la mitad de la estructura empresarial pues esto constituiría un registro incompleto.”

La CBJ, en lo relativo a la liquidación voluntaria, introduce precisiones y nuevas modificaciones frente a la anterior versión las cuales dan mayor claridad respecto a qué es la liquidación voluntaria, cuándo procede y cuál es el rol que cumple la Superintendencia de Sociedades en estos casos.

Se señala en qué casos la Supersociedades tiene la facultad para designar al liquidador encargado de adelantar dicha labor, y se modifican los casos en los cuales dicha entidad debe otorgar la aprobación del inventario del patrimonio social.

Como novedad destacable en esta materia frente a la anterior versión, se explica en este capítulo el procedimiento aplicable a diferentes supuestos respecto del nombramiento de un liquidador por parte de la Superintendencia de Sociedades, los documentos necesarios para cada caso, fijación de honorarios, entre otros temas.

En relación con las compañías multinivel, este capítulo de la CBJ presenta diferencias sustanciales frente a la anterior versión.

En relación con el Vendedor Independiente al que se refiere la ley 1700 de 2013: mientras que la anterior circular se refería al Vendedor Independiente como la “persona natural comerciante”, esta nueva circular se refiere al Vendedor Independiente como “persona

natural comerciante o persona jurídica que ejerce actividades mercantiles”, armonizando la circular con la mencionada ley.

En esta nueva versión y atendiendo a lo previsto en la Ley 1700 de 2013, la CBJ es explicita (antes no lo era) en reiterar la prohibición de incorporación de cláusulas que impliquen la renuncia a los derechos de los Vendedores Independientes en los contratos celebrados con éstos. En ese sentido, se prevé que se entenderán por no escritas las cláusulas que desconozcan dicha prohibición.

Adicionalmente, frente al contenido del plan de compensación, la nueva circular modificó las menciones necesarias que deben incluir dichos planes de compensación. Además, adicionó los relacionados con (i) el pago de recompensas y (ii) la regulación de rangos o cambios en la situación de los Vendedores Independientes.

Como medida adicional de prevención, la nueva circular mencionó la especial obligación de las Compañías Multinivel de evitar realizar operaciones con monedas que no cuenten con regulación estatal, como mecanismo de autocuidado y presión de los derechos económicos de las personas.

Finalmente, la nueva circular hace explícita la necesidad de las Compañías Multinivel de remitir la información solicitada mediante Circular Externa No. 100-000001 de 2016, previo a anunciarse como vigiladas por la Superintendencia de Sociedades.

La CBJ incluye la obligación de contar con un departamento de riesgo financiero para las operadoras de libranzas registradas y supervisadas en el grado de vigilancia por la Superintendencia de Sociedades. La existencia y funcionamiento del departamento de riesgos financieros y de los mecanismos de gestión de los riesgos y de su administración, deberán ser objeto de seguimiento y pronunciamiento por parte de los revisores fiscales de las sociedades vigiladas.

En términos generales, la CBJ recoge disposiciones del Decreto 1074 de 2015, en particular las obligaciones de información en el marco de operaciones sobre derechos patrimoniales de contenido crediticio derivados de operaciones de libranzas. En todo caso, el punto 9.41.7 difiere del mencionado decreto y obliga a que se informen los eventos en que el vendedor o administrador de los créditos de libranza no sean entidades vigiladas por la Superintendencia Financiera de Colombia. Nuestro entendimiento sobre normas aplicables en la materia es que dicha entidad siempre será vigilada por la referida autoridad.

Adicionalmente, la CBJ incluyó la obligación de que el representante legal y revisor fiscal, anualmente presenten una certificación a la Superintendencia de Sociedades el cumplimiento de los mecanismos de protección de compradores de cartera de libranzas que ya se incluían el en Decreto 1074 de 2015, pero que antes no exigían el envío de la certificación.

Por último, se obliga a las sociedades que efectúen operaciones de venta de libranzas (y no sólo sobre aquellas operaciones sobre derechos patrimoniales de contenido crediticio) para que revelen sus EEFF y de indicadores de calidad de cartera y solvencia del vendedor en un sitio de internet.

La CBJ se encarga de brindar claridad sobre la operación de factoring en Colombia.

Dentro de la definición de la operación de factoring se aclara que “Tratándose de facturas electrónicas de venta como título valor, en Ia operación de factoring deben acatarse las reglas previstas en Ia normatividad vigente en el Decreto 1074 de 2015, modificado por el Decreto 1154 de 2020.”

Se incluye una descripción de las actividades conexas permitidas en la realización profesional y habitual de factoring, las cuales incluyen:

-la administración de cartera,

-la cobranza de títulos o de créditos que no le pertenezcan al factor,

-la asesoría en la contratación de los seguros necesarios para dispensar el riesgo de retorno de la cartera,

-la custodia de títulos competitivos de créditos o de derechos que no le pertenezcan al factor,

-el otorgamiento de anticipos o avances con cargo a las operaciones de factoring y el corretaje de factoring.

Se aclara que las disposiciones contempladas en la CBJ se aplican a las sociedades comerciales que tengan dentro de su objeto social la actividad de factoring y se encuentren bajo la vigilancia de la Superintendencia de Sociedades.

Señala algunas medidas especiales para tomar frente a los riesgos que conlleva la actividad de factoring, las cuales incluyen:

- cobertura frente al riesgo de impago o insolvencia mediante la contratación de un seguro y

- mecanismos de financiación del factor: aportes de accionistas, créditos con sistema financiero, recursos de mandatos específicos (respetando los límites de solvencia según el tipo de mandato) y de ventas de cartera a fondeadores.

Señala que los factores constituidos como sociedades comerciales que cumplan los requisitos establecidos en la norma para ser vigilados por la Superintendencia de Sociedades deben estar inscritos en el Registro único de Factores – RUNF.

Finalmente, se indica que los administradores de los factores son responsables de que las empresas adopten y cumplan los mecanismos de control para la prevención del lavado de activos y financiación del terrorismo. Adicionalmente, se resalta que las sociedades que realicen operaciones de factoring deberán verificar la procedencia de los títulos de cada operación, su existencia y veracidad. El incumplimiento de las obligaciones en materia de lavado de activos dará lugar a que el factor se encuentre en causal de disolución.

La nueva versión de la CBJ incluye este nuevo capítulo que se ocupa de precisar cuándo la Superintendencia de Sociedades es competente para conocer de las solicitudes de admisión a estos procesos de reestructuración.

Al respecto, se detalla en esta nueva versión la documentación necesaria para presentar una solicitud de admisión y los requisitos que estos deben cumplir para considerarlos completos, con lo cual se complementa los documentos referidos en el inciso tercero del artículo 6 de la Ley 550 de 1999. A su vez, la CBJ establece que en caso de que la solicitud no cumpla el lleno de los requisitos se emitirá un requerimiento al peticionario para que complemente la información, y la Entidad tendrá un término de 3 días para pronunciarse a partir del que sea contestado el requerimiento. En este caso, la información deberá presentar la información con corte al último día del mes inmediatamente anterior a la fecha en que sean aportados los documentos complementarios.

Adicionalmente, en este capítulo se incluye un decálogo de las obligaciones y las funciones que deberán cumplir los promotores designados para esta clase de procedimientos, las sanciones por el incumplimiento de sus obligaciones y funciones, así como algunas recomendaciones para el ejercicio de su labor.

Finalmente, en este capítulo se enumeran las causales por las cuales se entiende por terminado el acuerdo de reestructuración sin necesidad de declaración judicial, y se indica cuándo es competente la Superintendencia de Sociedades para resolver controversias que se susciten por la ejecución o terminación de un acuerdo de reestructuración.