Con ocasión de la expedición del Decreto 1154 de 2020 por parte del Ministerio de Comercio, Industria y Turismo, se reglamentó la circulación de la factura electrónica de venta como título valor. Esta reglamentación es la base para el factoring con facturas electrónicas. Vale la pena recordar que por factoring se entiende el mecanismo por el cual una compañía puede obtener recursos económicos al transferir una factura a un tercero.

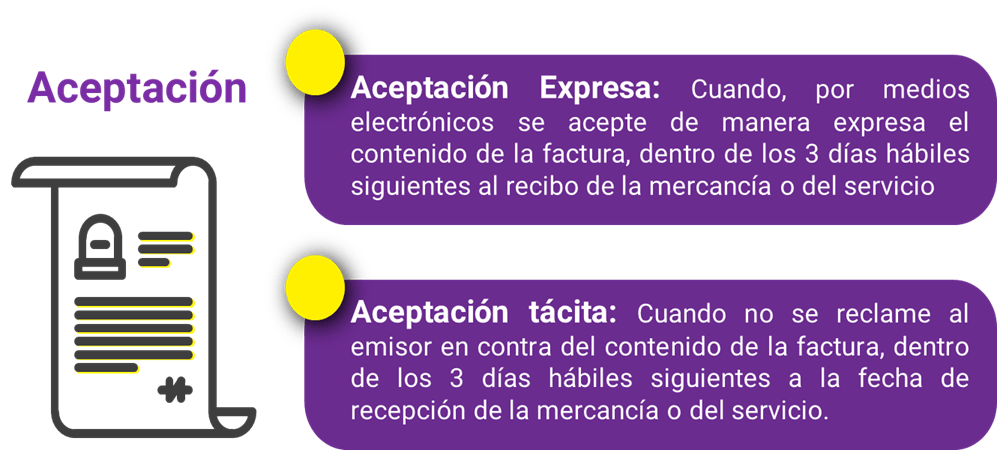

De acuerdo con el Decreto 1154 de 2020, una factura electrónica de venta es “(…) un título valor en mensaje de datos, expedido por el emisor o facturador electrónico, que evidencia una transacción de compraventa de un bien o prestación de un servicio, entregada y aceptada, tácita o expresamente, por el adquirente/deudor/aceptante (…)”[1].

Así, para que una factura electrónica sea un título valor, entre otros se debe contar con la aceptación la cual puede ser expresa o tácita.

Una vez se ha dado la aceptación de la factura electrónica y en caso de tener vocación de circulación, deberá ser registrada en el RADIAN (sistema de información que permitirá la circulación y trazabilidad de las facturas electrónicas) por el emisor o facturador electrónico. Así mismo, deberán registrarse en dicho sistema, todos los eventos asociados con la factura electrónica.

Si bien la expedición del Decreto 1154 de 2020 y la Resolución 42 de 2020 (mediante la cual se regula el RADIAN) son un avance para asegurar la circulación de las facturas electrónicas como título-valor, todavía existen tareas pendientes para su implementación.

En particular la DIAN deberá emitir un Anexo Técnico en el que se regulen las condiciones técnicas y tecnológicas para el endoso electrónico, y el procedimiento y mecanismos técnicos y tecnológicos para el registro de las diferentes anotaciones que deben realizarse en el RADIAN y a través de las cuales quedará reflejada la validez de la factura electrónica, entre otros. Sin dicho Anexo Técnico, existe un impedimento para las empresas y las personas interesadas en realizar operaciones de factoring al no poder negociar y circular las facturas electrónicas.

La imposibilidad de realizar operaciones de factoring con facturas electrónicas ha generado que las empresas dedicadas a realizar este tipo de operaciones o que hacen uso de este modelo para financiarse hayan tenido que evaluar opciones distintas.

Hasta tanto dicho Anexo Técnico no sea publicado (lo cual no ha ocurrido a la fecha), la factura electrónica como título valor no podrá circular libremente en Colombia.

[1] Decreto 1154 de 2020, Ministerio de Comercio, Industria y Turismo.